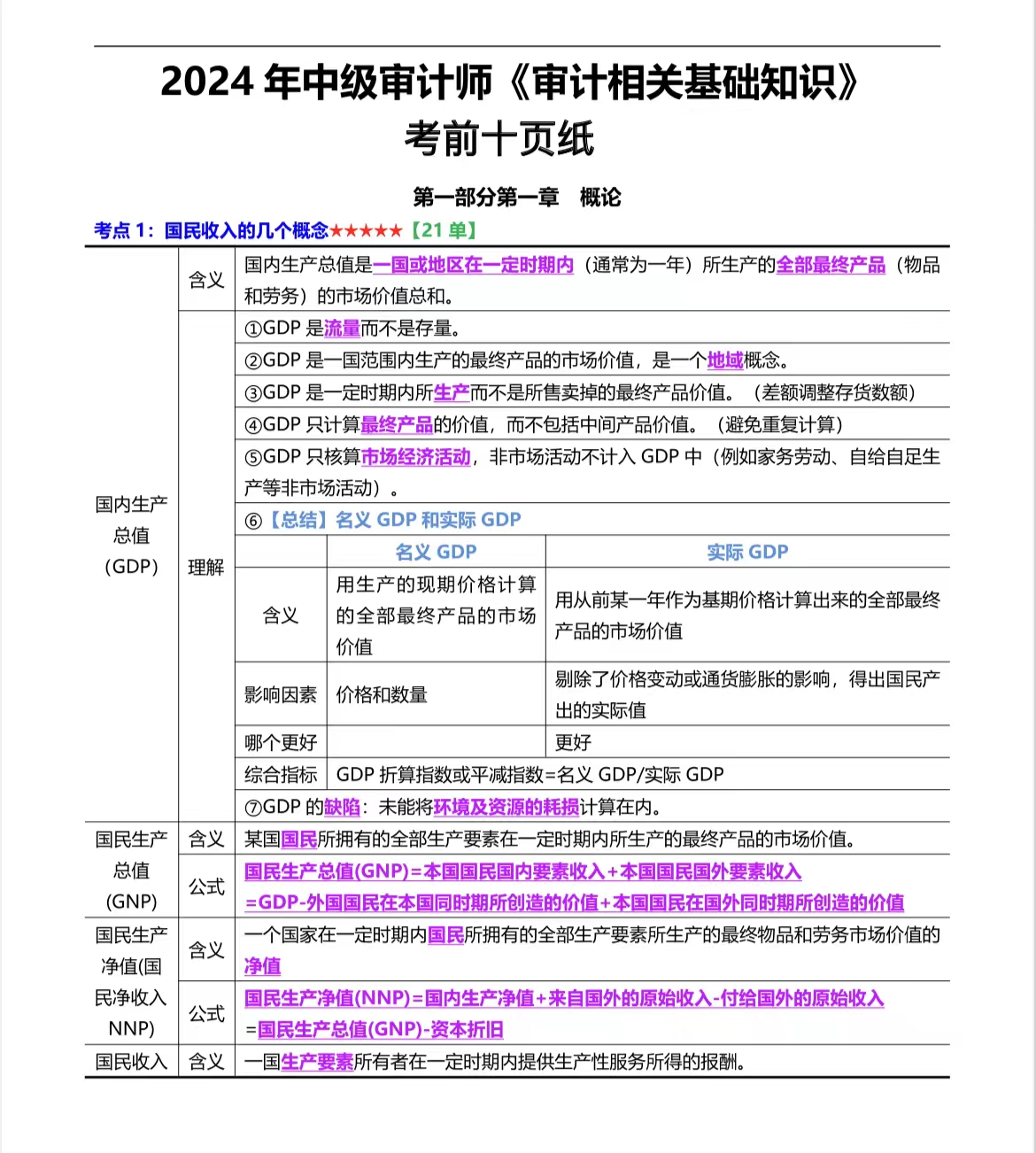

《初级会计实务》考前十页纸

第一章 会计概述

1、资产类科目:增加记借方,减少记贷方。负债类科目:增加记贷方,减少记借方。所有者权益类科目:增加记

贷方,减少记借方。损益类科目:反映费用的科目增加记借方,减少记贷方;反映收入的科目增加记贷方,减少记

借方。

2、试算平衡:全部账户本期借方发生额(期初/期末余额)合计=全部账户本期贷方发生额(期初/期末余额)合计。

3、原始凭证——自制原始凭证:如领料单、产品入库单、借款单等;外来原始凭证:如职工出差报销的飞机票、

火车票等。

4、原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正。原始凭证有其他错误的,应当由出具

单位重开或更正,更正处加盖单位印章。

5、划线更正法:结账前发现账簿记录有文字或数字错误,而记账凭证没有错误。红字更正法:记账后发现记账凭

证汇总应借、应贷会计科目有错误;记账后发现科目无错误,但所记金额大于应记金额。补充登记法:记账后发现

科目无错,但所记金额小于应记金额。

6、库存现金采用实地盘点法;银行存款:与开户行核对账目。

7、银行存款余额调节表的编制理念:企业银行存款日记账余额+银行已收企业未收款-银行已付企业未付款=银行

对账单存款余额+企业已收银行未收款-企业已付银行未付款。(银行存款余额调节表不能作为调整企业银行存款账

面记录的记账依据)

![图片[1]-《初级会计实务》考前十页纸-考霸学习室](https://www.qexams.cn/wp-content/uploads/2024/05/20.jpg)

![图片[2]-《初级会计实务》考前十页纸-考霸学习室](https://www.qexams.cn/wp-content/uploads/2024/05/02-1.jpg)

THE END